Askerlik Borçlanması Hesaplama

Borçlanılacak gün sayısı, günlük prime esas kazanç ve oran bilgisiyle tahmini askerlik borçlanması tutarını hesaplayın. Sonuç planlama amaçlıdır.

Bu sayfada:

- Askerlik borçlanması formülü ve örnek hesap

- Gün sayısı, günlük kazanç ve oranın rolü

- Metodoloji, SGK başvurusu ve sıkça sorulan sorular

Hesaplama

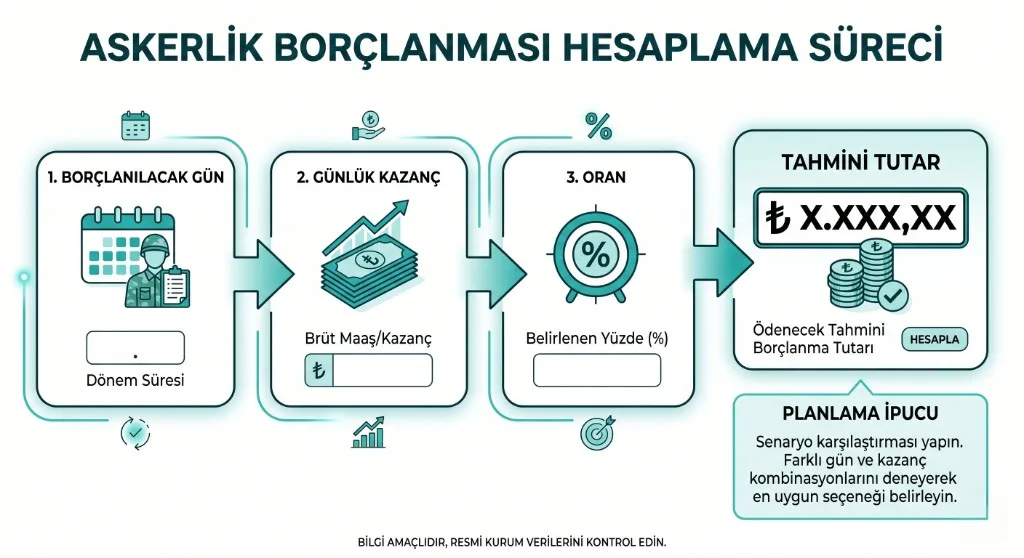

Temel formül: Gün sayısı × Günlük kazanç × (Oran / 100)

Bilgilendirme amaçlıdır; resmi başvuru için SGK hesaplamasını esas alın.

İçindekiler

Askerlik borçlanması nedir?

Askerlik borçlanması, belirli koşullarda askerlikte geçen sürenin sigortalılık hizmetinden saydırılması için yapılan prim ödemesidir. Tutar; gün sayısı, seçilen günlük kazanç ve yasal oran üzerinden hesaplanır.

Bu düzenleme, emeklilik veya bazı haklarda süre tamamlanmasına etki eden senaryolarda gündeme gelir. Hangi dönemin borçlanılacağı ve kişiye özel şartlar, başvuru aşamasında netleşir.

Nasıl hesaplanır?

Hesaplayıcıya borçlanılacak toplam gün sayısını, günlük prime esas kazancı ve oranı girin. Araç, bu üç değeri çarparak tahmini toplam borçlanma tutarını verir.

Örnek hesaplama

Örneğin 540 gün, günlük kazanç 866,85 TL ve oran %32 ise tahmini tutar: 540 × 866,85 × 0,32 olarak hesaplanır.

Hesaplama değişkenleri

| Değişken | Açıklama |

|---|---|

| Borçlanılacak gün | Askerlik süresinden borçlanmak istediğiniz toplam gün sayısı. |

| Günlük prime esas kazanç | SGK tarafından dikkate alınan günlük tutar; tavan ve taban sınırları mevzuatta belirlenir. |

| Oran (%) | Borçlanma primine uygulanan yüzde; bu sayfada varsayılan %32—güncel oranı kurum duyurusundan doğrulayın. |

Metodoloji ve sınırlar

Araç, çarpım formülüyle tahmini toplam tutar üretir. Gerçek borçlanmada prime esas kazanç tavanı, gösterge veya asgari ücretle ilişkilendirilmiş alt ve üst sınırlar, yürürlükteki mevzuat ve SGK’nın resmi hesabı esas alınır. Bu nedenle buradaki sonuç yalnızca ön planlama içindir.

Başvuru öncesi güncel kanun, yönetmelik ve SGK açıklamalarını kontrol edin; tereddüt halinde işvereniniz veya mali müşavirinize danışın.

Resmi başvuru süreci

Askerlik borçlanması için süre, şartlar ve ödeme yöntemleri zaman içinde güncellenebilir. Başvuru ve kesin borç tutarı için SGK işlemlerini ve e-Devlet üzerinden sunulan ilgili hizmetleri esas almanız gerekir.

Sıkça Sorulan Sorular

Askerlik borçlanması nasıl hesaplanır?

Temel hesap gün sayısı × günlük kazanç × (oran / 100) şeklindedir. Güncel oran ve sınırlar mevzuata göre değişebilir.

Kaç gün borçlanabilirim?

Bu, kişinin askerlik süresi ve mevzuat koşullarına bağlıdır. Araç gün sayısını kullanıcı girişiyle hesaplar.

Askerlik borçlanması primi nasıl hesaplanır?

Borçlanma tutarı = borçlanılan gün × seçtiğiniz günlük prime esas kazanç × %32. Günlük kazancı asgari ve azami sınır arasında kendiniz belirlersiniz; düşük kazanç seçilirse maliyet azalır. Tutar 1 ay içinde ödenmezse borçlanma geçersiz sayılır.

-

Askerlik borçlanması emekliliği öne çeker mi?

Evet; borçlanılan süre prim gün sayısına eklenir ve emeklilik için gereken güne daha erken ulaşmanızı sağlayabilir, ancak sigorta başlangıç tarihini değiştirmez.

-

Askerlik borçlanması ne kadar tutar?

Borçlanma bedeli = günlük prime esas kazanç × %32 × askerlik gün sayısıdır. Taban kazançtan borçlanmak en düşük maliyeti verir.

Askerlik borçlanmasında profesyonel kontrol noktaları

Askerlik borçlanmasında kullanıcıların en sık hatası, yalnızca toplam tutara odaklanıp borçlanmanın emeklilik yaşına ve prim gününe etkisini birlikte değerlendirmemektir. Aynı ödeme, farklı sigortalılık başlangıcı ve farklı statüde aynı sonucu üretmeyebilir.

Bu yüzden hesap çıktısını kaydetmeden önce resmi kayıtları doğrulayın: hizmet dökümü ve başlangıç tarihi için e-Devlet, uygulama esasları için SGK, mevzuat metinleri için Resmi Gazete kaynakları esas alınmalıdır.

Özellikle ödeme kararı öncesinde borçlanılacak gün sayısını "minimum gerekli gün" ve "tam hizmet süresi" şeklinde iki senaryoda çalıştırmak, gereksiz maliyet riskini azaltır. Bu yaklaşım başvuru planını daha rasyonel hale getirir.

- Borçlanma öncesi mevcut prim gününüzü ve eksik gün ihtiyacını netleştirin.

- Günlük kazanç senaryosunu düşük-orta-yüksek aralıkta test edin.

- Ödeme sonrası kayıt güncellemesinin sisteme işlendiğini kontrol edin.

- Kesin emeklilik planını SGK doğrulamasıyla tamamlayın.

Editoryal not: Bu bölüm askerlik borçlanması kararını desteklemek için hazırlanmış ön kontrol rehberidir. Kesin hak ve tarih değerlendirmesinde resmi kurum kayıtları esas alınmalıdır.